深圳商报·读创客户端记者 梁佳彤永崋证券

12月2日,据上交所官网,有研金属复合材料(北京)股份公司(下称“有研复材”)回复第二轮问询,公司上半年营收下滑、扣非归母净利润“跳水”、应收账款回款率砍半等情况受到监管层的进一步关切。

招股书介绍,有研复材是一家主要从事金属复合材料及制品、特种有色金属合金制品研发、生产和销售的高新技术企业,业务分为金属复合材料及制品和特种有色金属合金制品板块。

公司下游客户主要为航空航天、军工电子、智能终端等领域的知名客户,主要客户包括中国航空工业集团有限公司下属子公司、中国电子科技集团有限公司下属子公司、比亚迪等。

上半年扣非“跳水”35%

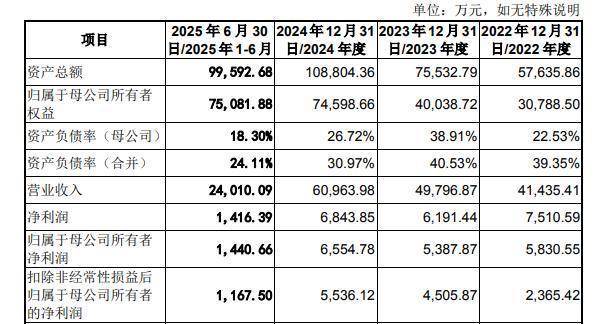

2022年至2024年及2025年上半年(下称“报告期”),有研复材实现营收分别为4.14亿元、4.98亿元、6.10亿元、2.40亿元;归母净利润分别为5830.55万元、5387.87万元、6554.78万元、1440.66万元。

二轮审核问询中,有研复材上半年业绩面临的显著压力,受到监管层的密切关注。2025年1-6月,公司营业收入同比减少455.73万元、下降1.86%,扣非归母净利润同比减少647.35万元、下降35.67%。

有研复材解释称,航空铝基复合材料锻件、电池仓、牺牲阳极产品分别受下游装备计划和客户排产计划、折叠机销量下降及对美出口关税政策影响产品收入、毛利额有所减少,叠加期间费用增加影响,公司经营业绩有所波动。

公司提示,经营业绩未来能否持续增长仍然受到行业竞争格局、下游市场需求、国际形势、国际贸易摩擦、技术更迭、军品采购计划等诸多因素影响。因此,公司存在经营业绩波动的风险永崋证券,在极端情况下有可能存在经营业绩同比下滑超过50%的风险。

主业毛利率呈下滑态势

报告期内,公司主营业务毛利率逐期下降,分别为26.93%、27.45%、25.97%和24.93%,各细分产品毛利率差异较大且存在一定波动。

监管层要求,说明公司整体毛利率变动的主要影响因素及作用机制,归纳分析报告期各期主营业务毛利率下降的主要原因,前述主要影响因素的未来变动趋势及公司的应对策略,是否存在持续下降风险。

有研复材分析,公司主要产品毛利率受下游行业特性差异影响毛利率存在较大分化。

具体来看,航空航天领域的主要产品航空复合材料锻件 B、铝铸锭毛利率相比于智能终端领域的主要产品电池仓、手机中框毛利率较高;牺牲阳极和特种铜合金制品的毛利率维持在中等稳定水平。此外,军工电子领域产品预计未来将贡献较高毛利率。

受整体宏观经济状况、市场竞争情况、产品价格波动、原材料价格波动及下游市场需求波动等多种综合因素的影响,公司航空铝基复合材料锻件、电池仓及手机中框等主要产品毛利率存在波动。

有研复材坦言,未来若出现行业竞争加剧、竞争对手扩产、新技术更迭或者新竞争者进入、下游需求减少、市场开拓不及预期、产品价格下降、原材料价格波动不能有效传递至下游客户等情形,则可能出现产品毛利率及营业利润下滑的风险。

应收账款回款率走低

二轮问询指出,报告期各期末,公司应收账款余额的期后回款比例分别为98.40%、98.34%、86.40%和42.77%,2025年6月末应收账款回款相对较低。

此外,2022年和2023年,公司通过中国有研销售形成的收入金额分别为3435.12万元和392.16万元,截至2025年8月末,前述销售形成的应收账款尚有274.78万元未收回。

监管层要求,结合主要应收账款客户的资信状况、经营情况等,分析是否存在较大回款风险;通过中国有研销售剩余应收账款的具体回款安排及可回收性。

有研复材回应称,除成都通宇外,公司前十大应收账款客户主要为国企及国内外知名民企,经营情况较好,不存在较大回款风险。

成都通宇逾期金额105.60万元中已回款100万元,出于付款管理方便,成都通宇习惯按整数金额付款,剩余5.60万元将后续同其他款项一并支付。成都通宇是上市公司光韵达的全资子公司,是国内主机厂商核心供应商之一,不存在较大回款风险。

截至2025年6月末,公司通过中国有研代销形成的应收账款余额为270万元,该款项形成于2022年,截至2025年10月末尚未回款,已逾期。

公司正在与航空工业集团下属子公司A1积极沟通回款解决方案永崋证券,由于航空工业集团下属子公司A1内部处理流程较为复杂,预计将于2026年上半年完成270万元款项回收。

大牛证券提示:文章来自网络,不代表本站观点。

![聚盈策略 [国潮少年志]漫评|于文化长河中激起传承创新的青春浪花](/uploads/allimg/251213/13123643010T06.jpg)